Uncategorized

4 prosince, 2025

Pracujete na 100 procent. K tomu máte držet krok s trendy, hledat inspiraci a navazovat nové kontakty. Jak jak to všechno stíhat a nezbláznit se? Stačí být na konferenci InnoVerse.

ESG – zkratka, o které se v byznysu mluví čím dál více. Proč by ani vám neměla uniknout? Tento článek shrnuje vše, co potřebujete vědět. Vypracovali jsme ho ve spolupráci s přední advokátní firmou Frank Bold Advokáti.

Životní prostředí (E), témata týkající se zaměstnanců a společnosti (S) a řízení a správa firmy (G) představují hlavní pilíře rámce udržitelnosti. Firmy v EU budou muset nově uvádět ve svých výročních zprávách informace, jak se těmto tématům věnují, společně s konkrétními čísly. Regulaci mají pomoci rozhýbat tzv. ESG investice, které mají objemem překonat ty běžné již v roce 2025.

Firmy, které s tématy ESG již pracují, jsou lépe připraveny na ekonomickou transformaci, která bude nutná v souvislosti se změnou klimatu a dalšími krizemi ve světě. Udržitelným řízením svého podnikání také zvyšují svou schopnost řídit rizika a řešit případné negativní dopady své činnosti.

Orientovat se v ESG je ale pro firmy a další účastníky trhu obtížné. Během let vzniklo mnoho standardů, které se věnují reportingu udržitelnosti v různém rozsahu (GRI, normy ISO, aj.). EU se proto pravidla pro reporting udržitelnosti rozhodla sjednotit tak, aby informace byly transparentní a vzájemně porovnatelné a aby s nimi mohli zákazníci, obchodní partneři a investoři firem na evropském trhu pracovat. Již v loňském roce EU schválila novou směrnici CSRD (Corporate Sustainability Reporting Directive), kterou doprovází podrobné reportovací standardy.

Shrnuli jsme pro vás hlavní nároky přicházející regulace.

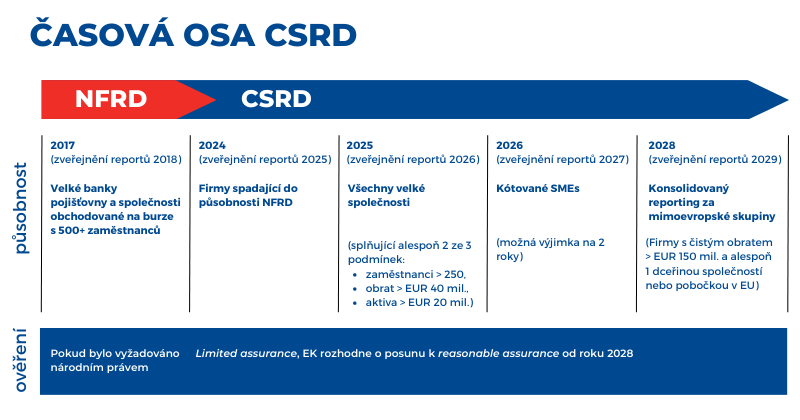

Nová směrnice CSRD, kterou v listopadu 2022 schválil Evropský parlament určuje od kdy a na koho se budou nová pravidla uvádění informací o udržitelnosti vztahovat. Přes 50 tisíc evropských firem, které požadavky směrnice naplňují, bude muset zveřejňovat údaje o své spotřebě energie a paliv, přístupu k zaměstnancům nebo řízení rizik. V České republice kritéria stanovená směrnicí v současnosti naplňuje přes tisícovka firem. Z valné většiny jde o velké podniky.

Rozsah informací a dat, která budou muset firmy pravidelně uvádět ve svých výročních zprávách, vymezují standardy pro reporting o udržitelnosti, které se po finálním schválení stanou závaznou součástí směrnice CSRD.

Povinnost reportovat ESG informace podle nových standardů bude mít firma:

CSRD směrnice určuje počátek povinnosti reportingu ve čtyřech fázích.

V první fázi od r. 2025 budou muset reportovat firmy, na které dopadala již předchozí směrnice NFRD k podávání nefinančních informací – to jsou podniky veřejného zájmu (banky a finanční instituce) a kótované společnosti s více než 500 zaměstnanci (v ČR např. ČEZ či Kofola).

Velké podniky budou mít povinnost reportingu od r. 2026 a kótované malé a střední podniky od r. 2027. Od r. 2029 pak budou ESG informace reportovat také mimoevropské skupiny, které mají významný byznys v EU. Rozhodným obdobím pro veškeré uváděné informace bude předcházející kalendářní rok.

Klíčová data pro ESG reporting se odvíjejí od sektoru, ve kterém firma podniká. Obecně ale pro firmy bývají nejzásadnější tyto části:

Příklady povinných indikátorů podle standardu EU pro reporting informací vztahujících se ke změně klimatu

Informace o spotřebě energie a energetickém mixu

Emise skleníkových plynů

V oblasti náležité péče EU nyní projednává legislativu, která by pro velké firmy a firmy v rizikových odvětvích stanovila povinnost proces náležité péče zavést a s negativními dopady aktivně pracovat. Aby firmy mohly tuto povinnost plnit, musí začít s nastavením firemního systému due diligence.

Konkrétně Moravskoslezský kraj je sídlem mnoha výrobních firem či českých poboček zahraničních výrobních skupin. Podívali jsme se proto blíže, jakým výzvám mohou při reportingu udržitelnosti čelit právě firmy z tohoto odvětví. ESG rizika a materiální témata pro konkrétní firmu však závisí na jejím obchodním modelu a materiálech, se kterými pracuje.

Výrobní firmy se zabývají zpracováním různorodých materiálů za účelem výroby produktů, které dále prodávají svým odběratelům či přímo koncovým zákazníkům. Zpracování materiálů pro výrobu probíhá za technologických procesů jako tváření, svařování, obrábění či vstřikování, které jsou náročné na spotřebu energií. Významným tématem pro výrobní firmy je proto energetická náročnost provozu a budov, ve kterých výroba probíhá. Se spotřebou energií z neobnovitelných zdrojů energie se pojí vyšší emise. Výrobní firmy by se tak měly zaměřit na snižování své uhlíkové stopy, která z emisí vychází, a to zejména zvyšováním spotřeby energie z obnovitelných zdrojů.

Důležitým tématem pro výrobní firmy je také cirkularita – popis původu materiálů, které využívají a nakládání s odpadem, který při jejich zpracování vzniká. Využívání primárních surovin vede k vyčerpávání přírodních zdrojů a zvýšeným emisím při jejich těžbě, zpracování a dopravě. Zásadními otázkami pro výrobní firmy jsou proto recyklace a opětovné využití odpadu.

S využívanými materiály souvisí nastavení procesu náležité péče (due diligence) pro spolupráci s dodavateli. Ten je prostředkem k identifikaci, předcházení a zmírňování environmentálních a lidskoprávních rizik, která mohou v dodavatelských řetězcích existovat. Rizika spojená s těžbou dřeva, železných rud a jiných minerálů mohou zahrnovat znečišťování ovzduší a vodních zdrojů, ztrátu biodiverzity, odlesňování a degradaci půdy, porušování pracovních práv, korupci, konfliktní minerály aj.

Pro výrobní firmy jsou v neposlední řadě zásadní témata bezpečnosti a ochrany zdraví na pracovišti a práv zaměstnanců. Vzhledem ke zvýšenému rozsahu manuální práce a obsluze strojů existuje u výrobních firem zvýšené riziko úrazů na pracovišti. Zaměstnanci by měli mít možnost případná zdravotní a jiná rizika na pracovišti či nedodržování vyhovujících pracovních podmínek ohlásit. Firmy by proto měly mít zavedené procesy, pomocí kterých by mohly negativním jevům předcházet a případnými podněty zaměstnanců se zabývat.

Moravskoslezské inovační centrum vám může pomoci. Hledáte nové cesty, jak firmě ušetřit provozní náklady? Není vám lhostejné životní prostředí? Chcete být trendy a získat konkurenční výhodu? Připravit se na legislativní změny? Chcete znát svou uhlíkovou stopu? Pomůže vám ENVI Sken.

Pracujete na 100 procent. K tomu máte držet krok s trendy, hledat inspiraci a navazovat nové kontakty. Jak jak to všechno stíhat a nezbláznit se? Stačí být na konferenci InnoVerse.

Hledáte akci, která vás vtáhne do světa moderních technologií? Vyrazte na ostravskou konferenci InnoVerse, kde potkáte robopsa, reklamní obrazovku s AI nebo třeba YuMi Baristu.

Škody, které mohou způsobit kybernetické hrozby, bývají rozsáhlé a často i nevyčíslitelné. Odborník Jan Nguyen vám poradí, jak se proti nim efektivně bránit.